Új év, új adótörvények: változások 2024-től

2023. november 29. 10:00

Cikkünkben a közelgő új adóév szabályozási változásait tekintjük át a „friss adósaláta” mentén-

Az egyes adótörvények módosításáról szóló 2023. évi LXXXIII. törvény a Magyar Közlöny 2023 nov. 30-i 171. számában került kihirdetésre. Az új szabályok között ismét sok olyan található, ami már 2024.01.01-én hatályba lép, így mindenkit szorít az idő, hogy a sokrétű, s több adózási területet érintő rendelkezéseket megismerje és értelmezze.

Vegyük hát sorra a főbb adóváltozásokat. (A hatályba lépés dátumát ott jelezzük külön, ahol az nem 2024.01.01., s kapcsolódóan felhívjuk a figyelmet arra, hogy az átmeneti rendelkezések alkalmazása minden esetben külön figyelmet igényel, amelyeket a jelen cikkben nem ismertetünk részletesen.)

Személyi jövedelemadó

Egyéni vállalkozók közteherviselése

A végleges adócsomagból kikerültek az egyéni vállalkozók közteherviselésének egyszerűsítésére vonatkozó rendelkezések, amelyeket a törvényjavaslat még tartalmazott. A módosítás arra hivatkozva maradt el, hogy a változások pontos tartalmáról még egyeztetések szükségesek. Mivel ezek a változások eleve csak 1 év múlva, tehát 2025. január 1-jétől léptek volna életbe, várhatólag hallunk még ezekről a reformtervekről a jövőben. Az egyszerűsítések érintették volna az egyéni vállalkozók szociális hozzájárulási adó és társadalombiztosítási kötelezettségeit is, de aztán ezek sem kerültek be a mostani törvénybe.

Összevont adóalapot érintő változások

Módosulnának a 30 év alatti anyák adókedvezményének érvényesítésnek feltételei, a hatálybalépés után a kedvezmény igénybevételhez az anyától szükség lesz egy olyan nyilatkozatra, ami tartalmazza a kedvezményre való jogosultság jogcímét, a gyermek vagy a magzat adatait és jogosultság megnyílásának/megszűnésének napját.

A kiegészítő családi kedvezménnyel kapcsolatban módosul a tartósan beteg, illetve súlyosan fogyatékos személy fogalma. A hatálybalépés után ebbe a kategóriába tartozik majd a 18. életévét betöltött magánszemély is, aki a magasabb összegű családi pótlék helyett fogyatékossági támogatásban részesül, így utánuk magasabb összegű családi kedvezmény lesz igénybe vehető.

Béren kívüli egyes meghatározott juttatások

A jogalkotó egyszerűsítési szándéka nyomán megváltozik a béren kívüli juttatások és egyes meghatározott juttatások közterheinek a bevallási és megfizetési rendje haviról negyedévesre. Az eddigi havi időszak helyett abban a negyedévben kell bevallani és megfizetni majd a járulékokat, amelybe a juttatás hónapja beleesik.

Kedvező változás az is, hogy jövőre többet ajándékozhatunk kedvező adózás mellett, mivel az egyes meghatározott juttatásként adózó csekély értékű ajándékként juttatott adóköteles jövedelem évi maximális száma három alkalomra emelkedik az eddigi egyről.

Továbbá adómentes juttatásnak minősül majd a juttató által vendéglátás keretében, üzleti ajándékként vagy csekély értékű ajándékként adott, a törvényben meghatározott borászati termék (palackozott, oltalmi megjelöléssel ellátott), azzal a kitétellel, hogy az ajándékozónak nyilvántartást kell vezetnie, amelyből megállapítható a beszerzés forrása és termék felhasználásának módja.

Adómentes juttatások

Újdonság az adómentes juttatások körében az induló vállalkozásban munkavállaló vagy vezető tisztségviselő által ingyenesen vagy kedvezményesen megszerezhető tagsági jogot megtestesítő részesedés (pl. üzletrész, részvény), abban az esetben, ha a megszerzett jogot vagy részvényt a szerző legalább 3 évig nem értékesíti.

Maga az induló vállalkozás is új fogalom a törvényben, olyan legfeljebb öt éve bejegyzett, tőzsdén nem jegyzett mikró- és kisvállalkozás, amely még nem osztott nyereséget, és nem egyesülés vagy szétválás útján jött létre.

Annak érdekében, hogy fokozzák a részvételi kedvet, adómentessé válik a számsorsjátékokon elért nyeremény (pl: lottó, kenó, stb).

Az amerikai-magyar kettős adóztatást kizáró egyezmény megszűnése miatt szükséges módosítások

Ezek alapvetően a személyi jövedelemadó alábbi területeit érintik, és az egyezmény felmondásából fakadó hátrányokat próbálják orvosolni, főleg a tőkejövedelmek tekintetében.

- Az OECD tagállamban székhellyel rendelkező személy által kibocsátott értékpapírból származó jövedelmekre, valamint fizetett kamatra nem kell alkalmazni az egyéb jövedelemre vonatkozó szabályokat.

-Továbbra is ellenőrzött tőkepiaci ügyletnek minősül egy ügylet, ha azt egy az USA-ban működő pénzpiaci szolgáltató közreműködésével kötötték; így megmarad a lehetőség az ügyletekből az adott évben keletkező veszteség és a későbbi nyereség egymással történő szembeállítására.

- Módosul a külföldön megfizetett adó beszámítására vonatkozó szabály. A belföldi illetőségű magánszemély által megszerzett, a jövedelemszerzés helye szerint külföldről származó külön adózó jövedelem (pl. osztalék) esetében a törvény engedélyezi a külföldön megfizetett adó beszámítását.

-Pontosítják az előadóművészek és sportolók jövedelemszerzésének helyére vonatkozó szabályokat is. A kettős adóztatást elkerülő egyezményekhez hasonlóan a belföldi jogszabályok alapján is a tevékenység végzésének helye szerinti állam lesz jogosult adóztatni még akkor is, ha a jövedelem nem közvetlenül a magánszemélynél keletkezik.

Szociális hozzájárulási adó

Szűkül a munkaerőpiacra lépők után érvényesíthető kedvezmény alkalmazási köre. A módosítások értelmében csak a magyar állampolgárságú munkavállalók, az EGT tagállamok állampolgárai után, és a Magyarországgal határos nem EGT-államok (Ukrajna, Szerbia) állampolgárainak foglalkoztatása esetén lehet majd ezt érvényesíteni.

2023. december 31-jétől nem érvényesíthető egyszerre a kutatás-fejlesztési tevékenység után a szociális hozzájárulási adókedvezmény és a kutatás-fejlesztési tevékenység társasági adókedvezménye.

Társadalombiztosítás

Harmadik országi állampolgárok kiküldetése

A módosítások alapján a harmadik állam állampolgárának Magyarországról történő kiküldetése esetében a tevékenység ellenértékeként a tárgyhónapban megszerzett jövedelem minősül járulékalapnak, így a szociális hozzájárulási adó alapjának is. Eddig ebben az esetben kedvezményes járulékalap szabály volt alkalmazható, miszerint a járulékalap az alapbér, de legalább a bruttó átlagkereset összege.

Nemzetgazdasági szintű bruttó átlagkereset

Bekerül a törvénybe a nemzetgazdasági szintű bruttó átlagkereset fogalma, ami a teljes munkaidőben alkalmazásban állókra tekintettel megállapított bruttó átlagkeresetnek felel meg. Ezt a Központi Statisztikai Hivatal teszi közzé a Hivatalos Értesítőben. A Hivatalos Értesítő 2023. évi 10. száma szerint a 2024-ben a tárgyévet megelőző második év (2022.) havi nemzetgazdasági szintű bruttó átlagkeresete 515.750 forint.

Érdemes még megemlíteni, hogy 2023. december 1-től a minimálbér bruttó összege 266.800 forintra, a garantált bérminimum összege pedig 326.000 forintra emelkedik. Ez a minimálbér esetében 15, a garantált bérminimum esetében 10 százalékos emelkedést jelent.

A bizalmi vagyonkezelés változásai

A módosítás az eddigi bemeneti adóztatás helyett kimeneti adóztatást vezet be. Ez a gyakorlatban azt jelenti, hogy adókötelezettség keletkezik majd abban az esetben, ha a kezelt vagyon induló tőkéjének terhére juttatnak bevételt a kedvezményezettnek és a juttatást megelőző 5 évben történik olyan vagyonátadás, aminek során a juttatott vagyonelemeket felértékelték és emiatt eszközérték növekmény keletkezett.

Ez a változás csak a 2023. szeptember 12. után létrejött bizalmi vagyonkezelőket érinti, s ezt a szabályt megfelelően alkalmazni kell a jelzett dátumot követően létrejött magánalapítványok esetében is.

Társasági adózás

Kutatás-fejlesztési tevékenység adókedvezménye

A változások egy új kutatás-fejlesztési támogatási jogcímet vezetnek be 2023.12.31-el, ami alternatívája lesz az eddig elérhető K+F adóelőnyöknek. A bevezetésre a globális minimumadós kiegészítő adó miatt kerül sor, annak érdekében, hogy ez az új kedvezmény ott is érvényesíthető legyen, hiszen az új K+F adókedvezmény a globális minimumadóban elismert visszatérítendő adókedvezménynek minősül majd.

Érdemes kiemelni, hogy az elszámolható költségek köre szűkebb, mint amit az adózók a korábbi K+F adóalapcsökkentő tételnél figyelembe vehetnek. Az adókedvezményt alapkutatás, alkalmazott kutatás, kísérleti fejlesztés tevékenységére, valamint az ezekhez kapcsolódó tételesen felsorolt közvetlen költségekre lehet alkalmazni, először a 2024-es adóévben.

A kedvezmény mértéke az elszámolható költség maximum 10%-a, amihez még további euró alapú felső határértékek kapcsolódnak majd. Ez a kedvezmény a felmerülés évében és az azt követő 3 évben használható fel.

Fontos változás, hogy az adókedvezmények érvényesíthetőségi sorrendje is megváltozik, az új K+F kedvezmény minden más adókedvezmény előtt lesz alkalmazandó és segítségével akár nullára is lehet csökkenteni a társasági adót.

Bejelentett részesedés

A törvénymódosítás, a globális minimumadó bevezetésével összhangban, egyszeri lehetőséget teremt arra, hogy az adózó a 2023. december 31-ét megelőző napon bejelentett részesedésnek nem minősülő részesedését a 2023. adóévre vonatkozó éves társasági adóbevallás benyújtására nyitva álló határidő utolsó napjáig, utólag bejelentse az adóhatósághoz, és 2023-tól bejelentett részesedésként vegye ezeket figyelembe. Ezzel ezek későbbi elidegenítése akár adómentes is lehet.

Ellenőrzött külföldi társaság

A módosításokkal általánosabb szabályok mentén határozzák meg az ellenőrzött külföldi társaság fogalmát, így kevésbé fog kötődni Magyarország az EU vagy az EGT tagállamaival kötött egyezményeihez. A rendelkezés életbelépésétől bármely olyan külföldi személy minősülhet ellenőrzött külföldi társaságnak, akinek az állandó telephelye az illetősége szerinti államban adómentes vagy nem adóköteles. Az EKT-tól szerzett jövedelmek és nekik kifizetett költségek kedvezőtlenebbül adóznak, és bizonyos esetekben speciális nyilvántartás/dokumentáció készítésére is szükség lesz.

Vállalkozás érdekében felmerülő költségek, ráfordítások

A módosítással kiegészül a nem a vállalkozási tevékenység érdekében felmerült költségek, ráfordítások köre. Nem lesznek levonhatók az olyan államokba kimenő jogdíj- és kamatfizetések, amelyek szerepelnek a nem együttműködő országok és területek uniós jegyzékében, vagy amelyek nulla avagy alacsony adókulcsúnak minősülnek.

Kapcsolt vállalkozások definíciójának pontosítása

A társasági adó törvény szerint bizonyos esetekben eddig is elegendő volt a 25 százalék részesedés vagy jogosultság a kapcsolt jelleg megállapításához, viszont ez csak a közvetlen anya-leányvállalat viszonyban lévő vállalkozások esetében volt alkalmazható. A módosítás kiterjeszti a definíciót és bizonyos esetekben testvérvállaltok között is lehetővé teszi, hogy a 25 százalékos részesedés már kapcsoltságot eredményezzen.

Fejlesztési adókedvezmény

Pontosítják az Európai Bírósági engedélyen alapuló kedvezmények feltételeit; ilyen engedélyre akkor lehet szükség, ha az adókedvezményből létrehozott beruházás jelentértéke eléri a 110 millió eurót (ez az értékhatár korábban 100 millió euró volt).

Energiahatékonysági beruházás, felújítás adókedvezménye

Átalakul az energiahatékonysági beruházások, felújítások adókedvezményének rendszere. A módosítások bevezetik a „alternatív beruházás, felújítás” fogalmát, amit figyelembe kell venni az elérhető adókedvezmény mértékének meghatározásához.

Az adókedvezmény maximális mértéke az eddigi 15 millió eurónak megfelelő forintösszegről 30 millió eurónak megfelelő forintösszegre nő, azzal a feltétellel, hogy felújítás esetén 20%-al kell javulnia az energiahatékonyságnak. Emellett több részletszabály és fogalom is pontosításra kerül a kedvezménnyel kapcsolatban.

Kisvállalati adó (KIVA)

Összhangba kerül a KIVA alap meghatározása során a doktori képzésben résztvevők után érvényesíthető kedvezmény összege a szociális hozzájárulási adó 2024. január 1-től hatályos kedvezmény összegével, ami maximum a minimálbér kétszerese.

A cégforma-váltást megelőző nappal megszűnik a KIVA alanyiság, ha a KIVA alany zRt. nyilvánosan működő részvénytársasággá alakul.

A KIVÁ-ból való kikerülés esetén az adózónak a hatályos szabályok szerint 2 évig nincs lehetősége újra a KIVÁ-t választani adózási formaként. Ezt most módosítják, amennyiben az adóalanyiság könyv szerinti értéken megvalósított egyesülés vagy szétválás miatt szűnne meg, akkor a jogutód(ok) 15 napon belül ismételten választhatja(k) a KIVA-alanyiságot. A rendelkezések a kihirdetést követő naptól lépnek életbe.

Helyi iparűzési adó (HIPA)

Növekszik az adótartozás értékhatára, ami után a helyi önkormányzat közzé teheti az adósok adatait. 90 napon túl fennálló tartozás esetén az eddigi 100.000 Ft-ról az értékhatár 500.000 Ft-ra növekszik.

Bekerülnek a törvénybe a kötelező visszaváltási rendszerhez kapcsolódó fogalmak, továbbá az érintett adózók esetében a nettó árbevételt és az eladott áruk beszerzési értékét úgy határozzák meg, hogy a visszaváltási díj egyiknek sem lesz része, ezáltal biztosítják az összhangot a számviteli szabályokkal.

A globális minimumadó szabályairól szóló törvényjavaslat alapján, ha a vállalkozó él társasági adókedvezménnyel a kutatás-fejlesztési tevékenységére tekintettel, akkor 2023. december 31-étől a helyi iparűzési adó alapját nem csökkentheti az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés adóévben elszámolt közvetlen költségével.

A közművezetékek adója

Két lépésben kivezetik a közművezetékek adóját. 2024. január 1-jétől nem az adó tárgya a hírközlési vezeték, míg 2025. január 1-jétől teljesen meg is szűnik ez az adónem.

Reklámadó

A reklámadó felfüggesztését további egy ével meghosszabbítják 2024. december 31-ig.

Egyszerűsített foglalkoztatás

2024-től az egyszerűsített foglalkoztatás után fizetendő külön közteher szociális hozzájárulási adónak minősül, fontos, hogy a közterhet továbbra is az Efo tv. szabályai szerint kell majd teljesíteni és a szociális hozzájárulási adó kedvezményei nem alkalmazhatóak rá.

Általános forgalmi adó

eÁfa és M2M adatszolgáltatás bevezetése

Az adócsomag részletes rendelkezéseket tartalmaz a NAV által biztosított eÁfa rendszerre vonatkozóan. 2024. január 1-jétől az adóalanyok a jelenleg használatos hagyományos áfabevallási nyomtatványok (ÁNYK) mellett az eÁfa rendszeren keresztül és az M2M adatszolgáltatás keretében is benyújthatják áfabevallásukat.

Ezzel lehetőség lesz az eÁfa rendszer elektronikus felületén keresztül, a NAV rendelkezésére álló információk alapján elkészített tervezet felhasználásával áfabevallást benyújtani. Másrészt egy szabványosított fájlt is fel lehet majd tölteni a NAV felületére közvetlen számítógépes, tehát gép-gép kapcsolaton keresztül (M2M), amelynek NAV általi adatellenőrzését követően, az adózó véglegesíthet azt és áfa bevallásként funkcionálhat.

Mindkét esetben, az így elkészített adóbevallások csak az adózó jóváhagyásával tekinthetők véglegesítettnek (ellentétben az eSZJA-val, ahol nem szükséges a jóváhagyás). Az eÁfa rendszer a megszokott megállapítási és bevallási módszerekkel párhuzamosan kerül bevezetésre, azaz mindenki választhat, hogy melyik mód szerint szeretne eljárni.

E-pénztárgép

Az e-pénztárgép rendszer bevezetésére tekintettel a javaslat új rendelkezéseket vezet be az áfa-törvénybe a nyugtákra vonatkozóan. Az adóalanyok például kötelesek lesznek feltüntetni az e-nyugtán a termékek vagy szolgáltatások megnevezéseit (valamint a termékek globális kereskedelmi áruazonosító számát, ha az majd már, várhatóan 2028-tól rendelkezésre áll) és az adómentességre való utalást. Másrészt az adócsomag új adatszolgáltatási kötelezettséget is bevezet, amelyet az e-nyugták esetében valós időben, más bizonylatok esetében pedig 3 napon belül kell jelenteni. A tervek szerint az e-Nyugta rendszer keretében bármilyen digitális eszköz használható lesz majd a nyugták kibocsátására.

A módosítás bevezeti továbbá a nyugtával egy tekintet alá eső okirat fogalmát, amely lehetővé teszi az adóalanyok számára, hogy a számlához hasonlóan nyugtát javító bizonylatot állítsanak ki.

A törvénycsomag jelentősen megváltoztatja az adómentességi rendszert is, mivel harmonizálja azt a közösségi joggal. E tekintetben 2025. január 1-től lehetővé teszi a belföldi adóalanyok számára, hogy egy másik uniós tagállamban végzett ügyletük tekintetében adómentességet válasszanak abban a tagállamban. Ugyanakkor a külföldi adóalanyok is választhatják majd az adómentességet a belföldön végzett ügyletek tekintetében.

Virtuális rendezvények

Az adócsomag a héa-irányelvnek való megfelelés érdekében a teljesítés helyére vonatkozó szabályokat is módosítja 2025. január 1-től a kulturális, művészeti, tudományos, oktatási, szórakoztatási eseményekkel és rendezvényekkel kapcsolatban. A változások szerint, ha egy kulturális, művészeti, tudományos rendezvényen való részvétel virtuális, az ügyletet az igénybe vevő országában kell adóztatni (eddig ilyen esetekben „csak” a rendezvény helyszíne számított teljesítési helynek, ami virtuális események esetén azt eredményezte, hogy – a főszabálytól eltérően - a szolgáltatás nyújtója szerinti országában volt a teljesítési hely.)

Továbbá ilyen jellegű online szolgáltatások nyújtása nem adóalanyok részére a szolgáltatást igénybe vevő nem adóalany lakóhelye szerint adózik majd.

Fogtechnikai tevékenység és betegszállítás

Eddig bizonytalanság uralkodott az adófizetők körében azzal kapcsolatban, hogy pontosan mi tartozik a fogtechnikusok és fogorvosok tevékenységéhez kapcsolódó áfa-mentességek hatálya alá. E bizonytalanság feloldása és az irányelvnek való pontosabb megfelelés érdekében, a módosítás egyértelművé teszi, hogy a fogtechnikusok vagy fogorvosok által nyújtott szolgáltatások és a fogászati protézisek értékesítése adómentességre jogosultak.

Kiterjeszti továbbá a mentesség hatályát, ezzel a közszolgáltatónak nem minősülő szolgáltatók általi beteg- és sérültszállítása szintén adómentes, feltéve, hogy a szolgáltató a szállítást speciálisan erre a célra felszerelt járművel végzi.

Adókulcs módosítások

Az adócsomag tisztázza a különleges gyógyászati célú anyatej-helyettesítő tápszerek, az anyatej-helyettesítő tápszerek és az anyatej-kiegészítő tápszerek besorolását, amelyekre az 5%-os kedvezményes áfa-kulcs vonatkozik majd. Emellett 18%-os áfakulcs alá sorolja a desszert jellegű sajtkészítményeket, így például a túró rudikat.

Ingatlanhoz kapcsolódó tevékenységek fordított adózása

Az ingatlannal kapcsolatos építési-szerelési és egyéb szolgáltatások után az adót a szolgáltatás igénybe vevője fizeti meg, amennyiben az ingatlanra vonatkozó tevékenység hatósági engedélyhez vagy hatósághoz történő bejelentéshez kötött. Eddig ezekben az esetekben a szolgáltatás igénybe vevőjének kellet nyilatkoznia a fordított adózásról, azonban 2024. január 1-től már, ha a hatósági engedély vagy bejelentés az szolgáltatás nyújtójának tevékenységéhez kapcsolódik, akkor megfordul a nyilatkozattételi kötelezettség és a szolgáltatásnyújtóját fogja terhelni.

Családi otthonteremtési kedvezmény illetékmentessége

Kiegészülnek a családi otthonteremtési kedvezménnyel (CSOK) megszerzett lakóingatlanoknál már meglévő visszterhes vagyonátruházási illeték alóli mentesség szabályai. A változások értelmében az illeték alóli mentesség kiterjed a kistelepülési CSOK-ra is.

Adózás rendje, Adóigazgatás rendtartása

’08-as jelű bevallás

Az adminisztratív együttműködésről szóló uniós irányelv hetedik módosításának (DAC7) 2024. január 1-jei hatálybalépése miatt, az adatszolgáltatási kötelezettség teljesítéséhez szükséges a ’08 jelű bevallás módosítása. Az adatszolgáltatási kötelezettség bővül olyan adatokkal, amellyel kapcsolatos információ jelenleg nem áll rendelkezésre az adóhatóság rendszereiben, ezért szükségessé vált a „Havi bevallás a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról” elnevezésű, ’08 jelű bevallás kiegészítése.

E-pénztárgép

Az adócsomag számos általános és technikai rendelkezést tartalmaz a 2024. július 1-jétől bevezetésre kerülő úgynevezett e-pénztárgép rendszerek használatának feltételeiről. A tervek szerint ezek az új típusú e-pénztárgépek a jelenlegi online pénztárgépek helyébe lépnek. Az e-pénztárgépek segítségével a vásárlásokról elektronikusan állítanak majd elő nyugtákat, amelyeket a vásárlók egy erre a célra fejlesztett mobiltelefonos alkalmazásból tölthetnek majd le. Az új rendszerben a nyugtákat csak elektronikusan állítanák ki, és a vásárlók csak egy másolati papíralapú példányt kérhetnének az eladótól. Az új szabályok meghatározzák a NAV jogosultságait és azt is, hogy a nyugtatárban 10 évig kötelező a nyugták megőrzése.

Csatlakozás áfa-csoporthoz

Az adócsomag szerint a tevékenységüket az év során megkezdő személyeknek az adóhatósági bejelentkezéstől számított 30 napon belül kell benyújtaniuk a csoportos adóalanyisághoz való csatlakozásról szóló kérelmüket. Eddig a bejelentkezéssel egyidejűleg kellett ezt megtenni. A határidő elmulasztása esetén igazolási kérelemnek nincs helye.

Adótartozással rendelkezők listája

Felülvizsgálják az adótartozással rendelkező adóalanyok listájára vonatkozó szabályokat, mind a központi, mind az önkormányzati adóhatóságok vonatkozásában. A jövőben, kérelemre nyolc napon belül lehet majd töröltetni az adózót a közzétételi listáról, ha a fizetési kötelezettségét vagy adótartozását rendezte.

Végelszámolás alatt állók észrevétele

Az adózók joga tovább bővül azzal, hogy a módosítás megteremti a lehetőségét, hogy a végelszámolás során is élhessenek az adózók észrevétellel. Erre az ellenőrzést lezáró jegyzőkönyv átvételétől számított nyolc napon belül lesz lehetőségük.

Számviteli törvény

Kötelező visszaváltási rendszer

A törvény kiegészül a palackok és italos dobozok újrahasznosítható termékként és önkéntes visszaváltási díjas termékként való elszámolására vonatkozó szabályokkal, hiszen 2024 január 1-től indul a kötelező visszaváltási rendszer. Az új rendszerrel kapcsolatos gazdasági eseményeket főszabály szerint a termék nettó értékesítési vagy beszerzési árának módosításával kell elszámolni. A nem újrahasznosított termékek után a termék gyártója által a koncessziós jogosultnak fizetett kötelező visszaváltási díjak összegét egyéb ráfordításként, míg az esetlegesen keletkező EPR díjat igénybe vett szolgáltatásként kell elszámolni.

Halasztott adó

A globális minimum adórendszerrel egyidejűleg a magyar számviteli szabályokba is bekerült az IFRS beszámolási rendszerben jól ismert ún. halasztott adó, amelyet a vállalkozások választhatnak. A mérlegben így befektetett eszközként, vagy hosszú lejáratú kötelezettségként lehet kimutatni azokat a halasztott adókat, amelyek a jövőben az eszköz vagy kötelezettség könyv szerinti értéke és a számított könyv szerinti értéke közötti különbség miatt csökkentik vagy növelik a nyereségadó kötelezettséget. A halasztott adó szabályok alkalmazását a számviteli politikában szükséges rögzíteni. Fontos részletszabály, hogy a halasztott adószabályokat már a 2023-ban induló üzleti évre is lehet alkalmazni.

A globális minimumadóhoz kapcsolódó módosítások

A GloBE irányelv magyarországi implementációjához kapcsolódó törvény alapján, kiegészítő adókötelezettség alanyaivá válhatnak a globális nagyvállalatok magyar illetőséggel rendelkező leányvállalatai, fióktelepei és telephelyei. Olyan vállalatcsoportok tartozhatnak ide, amelyeknek az adóévet megelőző négy évből legalább kettőben a végső anyavállalati konszolidált beszámoló szerinti éves bevétele eléri, avagy meghaladja a 750 millió eurót.

Az adókötelezettséggel érintett társaságnak az érintett adóév kezdő napjától számított 12 hónapon belül bejelentést kell tennie. A bejelentést követően pedig az érintettek adóbevallás benyújtására lesznek kötelezettek a GloBE kiegészítő adó tekintetében. Ha a bevallás elkészítésére másik csoporttag kötelezett, akkor a belföldi csoporttag csak adatszolgáltatásra kötelezett.

A globális minimumadóhoz még számos részletszabály kapcsolódik, amit jelen cikkünkben terjedelmi okokból nem részletezünk, de hangsúlyozzuk, hogy ha felmerül az érintettség lehetősége, akkor cégcsoport szinten is körültekintően kell eljárni.

2022. évi adóváltozások – Hogyan adózunk 2022-ben?

Számos adóváltozás lép életbe januártól, áfa, adótervezés, tao, szja, kiva, szocho, vagy hipa terén, van mire figyelniük a cégeknek. A társaságok számára fontos, adózást érintő 2022-től életbe lépő változásokról íme egy áttekintés – az RSM Blog összefoglalója.

ÁFA – eÁfa, fordított áfa, behajthatatlan követelések

1. Áfabevallási tervezet

Az eredetileg 2021-re tervezett eÁFA tervezet kiajánlása egyelőre lekerül a napirendről. Az adóhatóság ugyanakkor kiemelt figyelmet fordít az online számla adatszolgáltatás minőségére, adattartalmára. Mindemellett a Pénzügyminisztérium korábbi nyilatkozata alapján bővülhet majd a gép-gép kapcsolaton keresztül az adózók által is lekérdezhető adatok köre.

2. Fordított adózás szabályainak időbeli kiterjesztése

A veszélyhelyzethez kapcsolódó 613/2021. (XI. 8.) Korm. Rendelet meghosszabbítja a gabonatermékekre, illetve vas-és acéltermékekre vonatkozó fordított adózás alkalmazását, ennek megfelelően a fordított adózás ezen termékekre 2022. június 30-át követően is alkalmazandó lesz.

A hosszabbítással a cél továbbra is a tisztességes piaci szereplők érdekeinek hosszútávú megóvása, valamint a gabonatermelők piaci igényeinek kielégítése.

3. Behajthatatlan követelések áfája elévülési időn túl

Jövőre önellenőrzés keretében kérhető vissza azon behajthatatlanná vált követelések áfája, amelyek teljesítési dátuma még nem évült el. A teljesítés tekintetében elévült, de 2021. június 10-e után behajthatatlanná vált követelések áfájának érvényesítésére speciális kérelmezési eljárásban lesz lehetőség, a behajthatatlanná válástól számított 1 éves jogvesztő határidőn belül.

4. Covid helyzettel kapcsolatos áfamódosítások

A járványhelyzetre tekintettel a kormány általános forgalmi adó mentességet rendelt el az alábbi esetekben:

- Termék importja az Európai Bizottság (a továbbiakban: Bizottság) vagy az uniós jog alapján létrehozott ügynökség vagy szerv által, ha a Bizottság vagy ezen ügynökség, illetve szerv az uniós jog által ráruházott feladatok ellátása keretében, a Covid19-világjárványra való reagálás érdekében importálja a terméket, feltéve, hogy a Bizottság vagy ezen ügynökség, illetve szerv nem értékesíti tovább ellenérték fejében az importált terméket.

- Termék értékesítése, szolgáltatás nyújtása abban az esetben, ha az a Bizottság vagy az uniós jog alapján létrehozott ügynökség vagy szerv részére történik, ha a Bizottság vagy ezen ügynökség, illetve szerv az uniós jog által ráruházott feladatok ellátása keretében, a Covid19-világjárványra való reagálás érdekében szerzi be a terméket vagy veszi igénybe a szolgáltatást, feltéve, hogy a Bizottság vagy ezen ügynökség, illetve szerv nem értékesíti, illetve nem nyújtja tovább ellenérték fejében a beszerzett terméket, igénybe vett szolgáltatást.

Központi Statisztikai Hivatal – Intrastat változások 2022. évre vonatkozóan

A KSH szigorítást vezet be az adatszolgáltatás terén a 2022. évben benyújtandó Intrastat jelentésekre vonatkozóan:

- kiszállítási irány esetén is kötelező lesz a „származási ország” és „Partner adószám” feltüntetése;

- új ügyletkódok kerülnek bevezetésre;

- a jelenlegi KN kódok is változni fognak.

Az adatszolgáltatás elmulasztása, hibás benyújtása esetén a KSH közigazgatási bírság kiszabása iránti eljárást kezdeményezhet az illetékes kormányhivatal előtt. A bírság összege természetes személy esetében 200 000 forintig, jogi személy és személyiségi joga szerint jogképes szervezet esetében 100.000 forinttól 2.000.000 forintig; hamis adatszolgáltatás esetén 100.000 forinttól 2.000.000 forintig terjedhet. A bírság kiszabása a jogszabálysértéssel érintett adatszolgáltatásonként történik.

Társasági adózás

1. A közfeladatot ellátó közérdekű vagyonkezelő alapítvány

2021. május 1-jén lépett hatályba a közfeladatot ellátó közérdekű vagyonkezelő alapítványokról szóló törvény (Kekva tv.).

Alapítás feltételei:

- közfeladatot ellátó közérdekű vagyonkezelő alapítvánnyá történő minősítés;

- alapítói vagyonrendelés (tőkeminimum 600 millió forint);

- bírósági nyilvántartásba vétel.

A Kekva társasági adó szempontból belföldi illetőségű adóalanynak minősül, és adómegállapítása alapvetően a bizalmi vagyonkezelési szerződés alapján kezelt vagyonra vonatkozó rendelkezések megfelelő alkalmazásával történik. Nem kell azonban az adót megfizetnie az adóalap azon része után, amelyet a közfeladatot ellátó közérdekű vagyonkezelő alapítvány céljainak, közfeladatának, közérdekű tevékenységének megvalósítását szolgáló tevékenysége révén szerzett bevétele képvisel az összes bevételén belül.

KEKVÁ-nak nyújtott ingyenes támogatás:

A vállalkozási tevékenység érdekében felmerült költségnek, ráfordításnak minősül

- a közfeladatot ellátó közérdekű vagyonkezelő alapítványnak alapításkor vagy csatlakozáskor rendelt vagyon átadása kapcsán elszámoltköltség;

- továbbá visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értéke, térítés nélkül nyújtott szolgáltatás bekerülési értéke;

- valamint e juttatásokkal kapcsolatban ráfordításként elszámolt általános forgalmi adó;

Amennyiben a közfeladatot ellátó közérdekű alapítvány részére a vagyont, juttatást, átadást, szolgáltatást nem az alapító, csatlakozó, hanem harmadik személy juttatja, úgy feltétel, hogy a harmadik személy juttatását az alapító, csatlakozó sajátjának ismerje el.

Csökkenti az adózás előtti eredményt a KEKVA részére:

- az adóévben alapítói vagy csatlakozói vagyonrendelés keretében, visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értékének, térítés nélkül nyújtott szolgáltatás bekerülési értékének 40 %-a,

- a közhasznú tevékenysége támogatására visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értékének, térítés nélkül nyújtott szolgáltatás bekerülési értékének 20 %-a,

- a felsőoktatási intézménynek felsőoktatási támogatási megállapodás keretében az adóévben visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értékének, térítés nélkül nyújtott szolgáltatás bekerülési értékének 300 %-a közfeladatot ellátó közérdekű vagyonkezelő alapítványi vagy egyházi fenntartásban lévő egyetem, illetve annak fenntartója támogatása esetén.

Az adóalap-csökkentő tétel maximált, a más hasonló adóalap csökkentő tételekkel együttesen számítva legfeljebb az adózási előtti eredmény összege lehet.

2. Kkv-k fejlesztési adókedvezménye

A kis- és középvállalkozások beruházásai esetén ismételten kedvezőbbé válik, vagyis csökken a fejlesztési adókedvezményre jogosító értékhatár, ugyanis 2022. január 1-től

- kisvállalkozás esetén 50 millió forint,

- középvállalkozás esetén 100 millió forint

értékhatárral kell számolni.

3. Regionális fejlesztési térkép

A 2022–2027-es időszakra szóló regionális támogatási térkép 2022. január 1-től lesz alkalmazandó. A cégek számára kiemelendő legfőbb pozitív változás, hogy Pest megye egésze önálló, ún. „a” régióként 50%-s maximális támogatási intenzitással szerepelni fog a térképen. Budapest azonban továbbra sem támogatható.

4. Globális minimumadó

Elfogadásra került az OECD kétpilléres globális adóreformja. Ennek második pillére a globális minimumadó bevezetésére vonatkozik. A tervek szerint az együttműködő tagországokban, köztük Magyarországon is bevezetésre kerül 2023-tól a globális minimumadó.

A globális minimumadó révén az érintett társaságok minimum 15 százalékos társasági adókulccsal adóznak majd. Figyelemmel arra, hogy az új szabályozás csak a 750 millió eurós éves konszolidált árbevétel fölötti multinacionális cégekre fog vonatkozni, így ez nagyságrendileg közel 2-3 ezer vállalkozást érint majd Magyarországon.

A szabályozás lényege, hogy amennyiben egy országban egy társaság effektív adókulcsa (azaz a nyereség és a ténylegesen fizetendő adó hányadosa) nem éri el a minimum szintet, úgy a fizetendő adó és a minimumadó közötti különbözetet a végső anyavállalat országa szedhetné be az anyavállalattól. Várhatóan lesznek azonban mentességek, illetve lehetőség lesz arra, hogy az effektív adókulcsba a társasági adó mellett egyéb adónemeket figyelembe vegyenek az adózók.

A minimumadóval kapcsolatban több tisztázandó kérdés is van még mint például, az anyavállalat és a leányvállalat hasonlóan szigorú kezelése, vagy akár a korábban megítélt, társasági adóra vonatkozó kedvezmények kezelése.

SZJA változások

1. 25 év alatti fiatalok adómentessége

A 25 év alatti fiatalok jövőre szja-mentességet kapnak az átlagkeresetig a bérjövedelmük, illetve további nem önálló tevékenységből származó, valamint egyes önálló tevékenységből származó jövedelmeik (pl. megbízási díj, vállalkozói jövedelmek stb.) után. A kedvezmény maximumát a KSH által közzétett teljes munkaidőben foglalkoztatottak bruttó átlagkeresete (megelőző év július havi) alapján kell meghatározni. Így 2022-ben akár 5.204.352 forint éves jövedelemig is mentesülhetnek az érintettek az adófizetési kötelezettség alól.

A jogosultság utolsó hónapja az a hónap, amikor a fiatal betölti a 25. életévét. Amennyiben a jogosultság az adóév egészében nem áll fenn, akkor az adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

A kedvezmény nem érvényesíthető például az ingatlan-bérbeadásból származó jövedelemre és a külön adózó jövedelmek nagy részére (például árfolyamnyereségre, osztalékra, kamatjövedelemre).

A módosítás következményeképpen az iskolaszövetkezet tagjaként végzett munka 2022-től akár teljes adó- és járulékmentességet élvezhet, hiszen az eddigi járulék- és szocho-mentesség mellett a korábban jelzett felső határig szja-mentessé is válik. Érdemes megjegyezni azt is, hogy az átalányadózó egyéni vállalkozókra 2022-től bevezetésre kerülő kedvező adózási szabályokkal kombinálva akár szja-, járulék és szocho-mentesség érhető el a köznevelési, szakképzési vagy felsőoktatási intézményben nappali oktatás keretében tanuló vállalkozók esetében is.

Fontos azonban kiemelni, hogy a kedvezmény érvényesítése a jogosult magánszemély társadalombiztosítási járulékfizetési kötelezettségét és a kifizető (munkáltató) szociális hozzájárulási adófizetési kötelezettségét nem érinti.

Az új szabályt munkaviszonyból származó jövedelem esetében:

- a 2021. december 31-ét követő időszakra elszámolt,

- a 2022. évet megelőző évre vonatkozó, de 2022. január 10-ét követően kifizetett bevétel (pl. 2021. évi bónusz, prémium) adókötelezettségére, egyéb esetben pedig a 2021. december 31-ét követően megszerzett bevétel adókötelezettségére kell először alkalmazni.

2. Gyermeket nevelők adóvisszatérítése

A családi kedvezményre jogosult magánszemélyek meghatározott összegig visszakapják a 2021. évi adójukat:

- az összevont adóalapot terhelő személyi jövedelemadó,

- a 15 százalékos mértékű egyszerűsített közteherviselési hozzájárulás (ekho) személyi jövedelemadó része (9,5 százaléka) és

- a kisadózó vállalkozások tételes adójának 25 százaléka után.

Az adóvisszatérítésre minden olyan magánszemély jogosult, aki 2021-ben akár csak egy napig, legalább egy gyermek (kedvezményezett eltartott) után jogosult a családi kedvezményre, akkor is, ha azt nem veszi igénybe, vagy nem ő veszi igénybe.

Az szja visszatérítésre jogosultsággal rendelkezők köre – a teljesség igénye nélkül – az alábbiak szerint alakul:

- a gyermekük után családi pótlékra jogosultak, így a közös háztartásban élő vér szerinti szülő (élettárs is),örökbe fogadó szülő, szülővel együtt élő házastárs saját gyerek után, nevelőszülő, stb.

- a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastárs;

- várandós nő (91. naptól) és a vele közös háztartásban élő házastársa;

- a családi pótlékra saját jogán jogosult gyermek és a vele közös háztartásban élő hozzátartozói közül döntésük szerint egy személy;

- rokkantsági járadékban részesülő magánszemély és a vele közös háztartásban élő hozzátartozói közül döntésük szerint egy személy.

A kedvezmény összege legfeljebb 809.000 Ft.

Az adóvisszatérítés 2022. február 15-ig az alábbi körre vonatkozóan történik meg: aki családi pótlékban részesülők esetén (nyilatkozat sem kell);

családi pótlékban nem részesülő jogosult esetén akkor, ha a VISSZADO-nyomtatványon 2021. december 31-ig nyilatkozatot tett.

A 2021. december 31-i határidő elmulasztása esetén az adózó a 21SZJA adóbevallásban érvényesítheti 2022. május 20-áig a visszatérítéshez való jogát.

Természetesen a családi adókedvezmény is befolyásolja az szja-visszatérítés elérhető összegét, az annak levonása után fennmaradó szja visszatérítésére lesz lehetőség.

3. Kriptovaluta adózása

2022. január 1-jétől új szabályozást kap az Szja-törvényben a manapság slágertémának számító kriptovaluta adózása is.

Míg 2021. december 31-ig a kriptoeszköz bányászata önálló tevékenységnek, átruházása pedig egyéb jövedelemnek számít, és 15% személyi jövedelemadó mellett 15,5% szociális hozzájárulási adót is kell az ügyletek után fizetni, addig 2022. januárjától amennyiben a magánszemély adózónak kriptoeszközzel végrehajtott ügyletek után nyeresége keletkezik, úgy csak 15% szja fizetés terheli, míg a szocho-t már nem kell megfizetni. Lényeges elemként említendő, hogy adóköteles ügylet csak akkor keletkezik, ha a kriptoeszköz kikerül a kriptovilágból, mindaddig amíg kriptoeszköz kriptoeszközre váltódik át, az ügylet adómentes.

Változik az adóalap meghatározása is, hiszen a jövedelem keletkezését a kriptoügylet(ek) alapján az adóévben elért ügyleti nyereség fogja szolgáltatni.

A jogszabály alapján bevételnek a kriptoeszköz átruházásának, átengedésének (a jog gyakorlás megkezdése) időpontjára megállapított szokásos piaci értéke számít. Azonban bizonyos esetekben nem kell ügyleti bevételt számítani (egyéb feltételek mellett ha a bevétel nem haladja meg a minimálbér 10%-át).

Fontos megjegyezni, hogy átmeneti rendelkezésként (kvázi amnesztia szabályként) szolgál az az előírás, hogy a 2022. előtt be nem vallott jövedelem a 2022. évi ügyleti eredményként lesz figyelembe vehető, azaz már az új szabályok alapján lehet ezek után az adókötelezettséget megállapítani.

4. Minimálbér változásának következményei

A bruttó havi minimálbér 2022. január 1-jétől 200 000 forintra történő megemelésének számos területen lesz vonzata, így például az alábbi területeken:

Az egyéni vállalkozó alapesetben akkor választhatja az átalányadózást, ha éves bevétele kevesebb, mint az éves minimálbér tízszerese (24 000 000 Ft).

Az átalányadózó egyéni vállalkozó az éves minimálbér felét (1 200 000 Ft – ami 40 százalékos költséghányad esetén 2 000 000 Ft adómentes bevételi szintet is jelent egyben) meg nem haladó jövedelemig főállásban és mellékállásban nem fizet szja-t, mellékállásban pedig járulékot és szociális hozzájárulási adót sem.

A minimálbér 10 százalékáig adható csekély értékű ajándék (ideértve az utalványokat is),illetve szórakoztatási célú rendezvényen átadott, legfeljebb a minimálbér 25 százalékát meg nem haladó értékű ajándéktárgy juttatása az ideinél magasabb értékben is bérnél kedvezőbb adózás mellett lesz lehetséges 2022-ben.

A minimálbér emelkedésének köszönhetően több munkabérelőleget is nyújthat a munkáltató kamatmentesen anélkül, hogy adót kellene fizetnie.

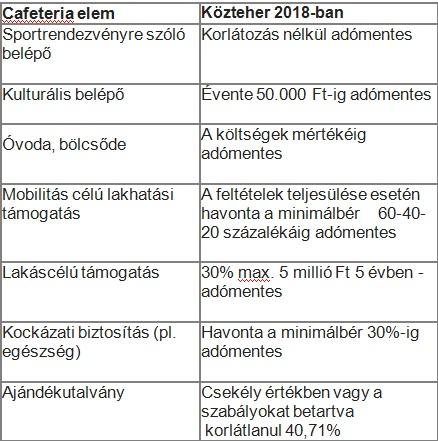

Nagyobb értékben lesznek adhatók egyes adómentes juttatások is 2022-től, úgy, mint a veszélyhelyzetben adható távmunka rezsiköltség térítése, valamint a sportrendezvényre és kulturális eseményekre szóló belépőjegyek.

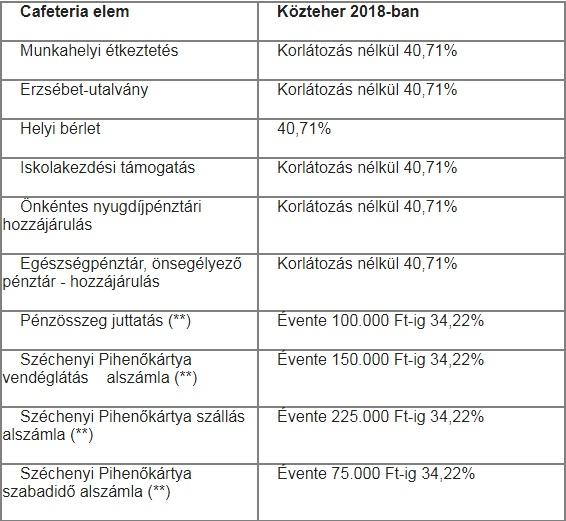

5. Cafeteria, SZÉP kártya változások

2022. december 31-ig meghosszabbították a SZÉP-kártya egyes alszámlái közötti átjárhatóságot, továbbá a SZÉP kártya alszámláin lévő összeg 2022. február 1-től 2022. május 31-ig élelmiszervásárlásra is elkölthető lesz.

A további kedvező szabályok, azaz a szocho mentesség, valamint a megemelt éves keretösszeg a jelenleg hatályos rendelkezések szerint 2021. december 31-vel megszűnnek, azonban kérdéses, hogy a veszélyhelyzetre tekintettel várható-e ezen szabályozások meghosszabbítása is.

KIVA – 10 százalékra csökkenő adókulcs

2022. január 1-jétől 10 százalékra csökken a KIVA adókulcs, ezáltal az eddig is népszerű kiva szerinti adózás még vonzóbbá válhat a vállalkozások számára.

A KIVA-alanyiság megszűnését és a társasági adózásra történő áttérést tartalmazó bejelentést 2021. december 20-ig lehetett megtenni.

Szociális hozzájárulási adó: 13 százalék

2022. január 1-től 15,5%-ról 13%-ra csökken a szociális hozzájárulás mértéke.

Az adómérték csökkenésének következtében változik az összevont adóalap megállapításánál alkalmazandó 87 százalékos szabály, vagyis amennyiben az összevont adóalapba tartozó jövedelem után a magánszemélynek kell megfizetni a szociális hozzájárulási adót, úgy 2022. január 1-jétől a megállapított jövedelem 89 százalékát kell jövedelemként figyelembe venni.

A szociális hozzájárulás csökkenéssel összhangban az kifizetői ekho mértéke is 15,5 százalékról 13 százalékra csökken.

A minimálbér növelésének hatására természetes személyek szociális hozzájárulási adófizetési felső határa is változik, 2022. január 1-től 4.800.000 Ft-ra emelkedik.

Reprezentáció és üzleti ajándék

2022. január 1-től ismét kell szociális hozzájárulási adót fizetni az Szja törvényben meghatározott reprezentáció és üzleti ajándék juttatása után (a mentesség 2021. június 10. és a 2021. december 31. közötti időszakra él).

Megszűnik a szakképzési hozzájárulás 2022. január 1-től

2022. január 1-től megszűnik a szakképzési hozzájárulás, és ezzel egyidejűleg kiegészül a Szocho tv. a szakképzési hozzájárulást érintő kedvezményekkel (duális képzés adókedvezménye, tanulószerződések és együttműködési megállapodások esetén a kifutó képzéseknél is érvényesíthető adókedvezmény).

Helyi iparűzési adó

2022-ben is hatályban maradnak a HIPA-könnyítésre vonatkozó szabályok. Vagyis a 4 milliárd forint árbevétel, illetve mérlegfőösszeg alatti kis- és középvállalkozások esetében a helyi iparűzési adó mértéke 1 százalékban maximalizált. A kedvezmény átmeneti támogatásnak, vagy döntés szerint de-minimis támogatásnak minősül.

Akik 2021-ben nem nyilatkoztak a kedvezmény igénybevételével kapcsolatban, vagy a kedvezményt átmeneti támogatásként kívánják igénybe venni, azoknak 2022. február 25-ig nyilatkoznia kell (kivéve KATÁ-sok). Ezt várhatóan a 22NYHIPA nyomtatványon kell majd megtenni. Fontos kitétel, hogy nehéz helyzetben lévő vállalkozás nem veheti igénybe az átmeneti támogatást.

Ahol 1 százaléknál alacsonyabb a HIPA mértéke, ott ezt az alacsonyabb mértéket kell tartani. Emellett, az Önkormányzatok jövőre sem lesznek jogosultak az helyi és települési adók növelésére, újak bevezetésére.

Adóeljárást érintő változások

1. Adófizetési kedvezmények

A szabályozás 2022. június 30-ig hosszabbította meg a veszélyhelyzet alatt bevezetett rendkívüli fizetési könnyítések igénybe vételi lehetőségét. Ennek megfelelően, a vállalkozók egyszeri adómérséklést vagy részletfizetési kedvezményt/fizetési halasztást vehetnek igénybe a 2021. december 1-től 2022. június 30-ig terjedő időszakban előterjesztett kérelmükre függetlenül attól, hogy 2021-ben részesültek-e ilyen fizetési könnyítésben.

A fizetési könnyítések tartalma az eddigiekhez képest nem változott:

- Legfeljebb 6 havi pótlékmentes fizetési halasztás vagy legfeljebb 12 havi pótlékmentes részletfizetés engedélyezett, és legfeljebb 5 millió forint összegű adóra kérhető, ha a kérelmező a kérelem benyújtásával egyidejűleg valószínűsíti, hogy a fizetési nehézség a veszélyhelyzetre vezethető vissza;

vagy

- az adózó kérelmére az adótartozás egy alkalommal, legfeljebb 20 százalékkal, de 5 millió Ft-ot meg nem haladó összegben mérsékelhető, feltéve, hogy az adótartozás megfizetése a kérelmező gazdálkodási tevékenységét a veszélyhelyzetre visszavezethető okból ellehetetlenítené. (Az adómérséklés csak egy adónem tekintetében kérelmezhető).

A fentiek szerinti adómérséklés és részletfizetés/fizetési halasztás egymással nem kombinálhatóak.

Jó hír azonban, hogy az adózás rendjéről szóló törvényben meghatározott általános korlátozások nem vonatkoznak a fentiek szerinti rendkívüli fizetési könnyítésekre. Ez azt jelenti, hogy a rendkívüli fizetési könnyítések a természetes személyektől levont SZJA-előlegre, SZJA-ra, járulékra, a beszedett adóra is kiterjednek, továbbá, az áfa-csoportos és tao-csoportos adóalanyokat is megilletik.

Egyéb adónemeket érintő változások

- A turizmusfejlesztési hozzájárulást 2021. december 31-ig nem kell megfizetni az arra kötelezetteknek, azaz 2022-től újra kell számolni ezzel az adónemmel is.

- A veszélyhelyzet 2022. június 30-ig meghosszabbításra került.

- A veszélyhelyzet meghosszabbításának következtében június végéig továbbra is alkalmazható lesz a távmunkavégzés esetén adómentesen adható költségtérítés a minimálbér 10 százalékáig. Fontos a megfelelő dokumentálás, azaz munkaszerződésbe szükséges foglalni a távmunkavégzést, és megfelelő nyilvántartás szükséges az otthoni munkavégzés igazolására, tekintettel arra, hogy az otthon töltött napokra adható.

- A társasági adó elhatárolt veszteség szabályozásához hasonló veszteségelhatárolási szabályokat alkalmazhatnak a következő évtől az energiaellátók jövedelemadójának – azaz a Robin Hood adó – alanyai. A rendelkezés már a 2021-es adóévre is érvényesíthető.

- 2022. február 1-től 2,5 százalékról 2,7 százalékra nő a kiskereskedelmi adó felső sávjára vonatkozó adómérték.

Forrás: https://mkvkok.hu/mi-var-rank-2021-ben-az-adozas-teruleten-1

2022-es változások a bérszámfejtés kapcsán

Az év eleje a cégek bérszámfejtése kapcsán mindig ellenőrzéssel és a jogszabályi változások áttekintésével indul. 2022. januárjában a társaságoknak, a munkáltatóknak tisztában kell lenniük a bérszámfejtéshez kapcsolódó adózást - szja, szocho - egészségbiztosítást, minimálbért érintő változásokkal.2022. január 1-jétől a minimálbér bruttó 200.000 forint, míg a garantált bérminimum bruttó 260.000 forint. Figyelni kell a részmunkaidős foglalkoztatás arányában is a módosításokra!

Szociális hozzájárulási adó, szakképzési hozzájárulás

A szociális hozzájárulási adó mértéke 13 százalék, 2022. január 1-től ezzel a járulékkulccsal kell számolni. A szakképzési hozzájárulás 2022-től megszűnt, tehát nincs 1,5 százalékos munkáltatói kötelezettség.

SZJA kedvezmények

- Fontos változás, hogy 2022. január 1-től él a 25. életévét be nem töltött fiatalok kedvezménye. A kedvezménnyel csökkenthető például a bérjövedelem, a megbízási díj, az őstermelői jövedelem, az egyéni vállalkozó átalányban megállapított jövedelme, vagy vállalkozói kivét. 2022-ben a kedvezményre jogosító jövedelmi plafon havi összege hónaponként 433.700 forint, amely 65.055 forint adómegtakarítást jelenthet.

- 2022. január 1-jétől – nem változott - az érvényesíthető családi kedvezmény – az eltartottak számától függően – kedvezményezett eltartottanként és jogosultsági hónaponként:

- egy eltartott esetén 66.670 forint,

- kettő eltartott esetén 133.330 forint,

- három és minden további eltartott esetén 220.000 forint.

- A négy vagy több gyermeket nevelő anyák esetében 2022-ben is lehetőség van az összevont adóalap csökkentésére, ezáltal az adómentesség elérésére. A jogosultak körébe tartozik az a négy vagy több gyermeket nevelő vér szerinti vagy örökbefogadó anya, aki az általa nevelt gyermekekre tekintettel családi pótlékra jogosult. Továbbá amennyiben a családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt, vagy a jogosultság a gyermek elhunyta miatt szűnt meg, és az előzőek alapján figyelembe vehető gyermekek száma eléri a négy főt. Az adómentesség nem minden kifizetési jogcímre vonatkozik automatikusan! Ilyen például az ingatlan-bérbeadás, az osztalék, EKHÓS, KATA-s bevétel.

Fontos, hogy aki tavaly tett ilyen nyilatkozatot és fennáll a jogosultsága, annak a nyilatkozatot nem szükséges ismét kitöltenie!

- A személyi kedvezményt 2022-ben is adóalap-csökkentő tételként kell figyelembe venni. Ez azt jelenti, hogy a jogosult magánszemély az összevont adóalapját a minimálbér egyharmadának megfelelő összeggel csökkentheti 100 forintra kerekítve. A jogosultsági feltételek nem változtak.

- 2022. január 1-jétől az egészségügyi szolgáltatási járulék összege 8.400 forint/hó, azaz 280 forint/nap.

- Béren kívüli juttatásokra vonatkozóan a kedvezményes közterhek a SZÉP-kártyák esetében 2022.01.01-től módosultak. Béren kívüli juttatásként 28% szocho és szja fizetendő. A kedvezményes keretösszeget meghaladó rész egyes meghatározott juttatásnak minősül, ami utána munkáltatóknak 33,04% kötelezettséget kell megfizetni.

A SZÉP alszámlák között megmarad az átjárhatóság, valamint 2022. február 1. és május 31. között a SZÉP kártya alszámlákon elérhető egyenlegeket hideg élelmiszer vásárlására is fel lehet használni.

A SZÉP-kártya támogatások kedvezményes keretösszegei 2022-ben

A rekreációs kedvezményes keretösszeg összesen 400 000 forint lehet, az alszámlákra utalt kedvezményes keretösszegek a következők:

- SZÉP-Kártya szálláshely alszámlájára utalt, legfeljebb évi 225 ezer forint támogatás;

- SZÉP-Kártya vendéglátás alszámlájára utalt, legfeljebb évi 150 ezer forint támogatás;

- SZÉP-Kártya szabadidő alszámlájára utalt, legfeljebb évi 75 ezer forint támogatás;

Egyszerűsített foglalkoztatás

Az egyszerűsített foglalkoztatás esetében a maximum napi kifizethető összeg 18.400 forint/nap/fő, ami további adófizetési kötelezettséggel nem jár. Órabér esetében minimálbér esetén 978 forint, szakképzettséget igénylő munkakörben viszont 1.301 forint. Fontos, hogy EFO foglalkoztatás esetében is az Mt. szerinti kötelezettségek is járnak a munkavállaónak, mint például az éjszakai pótlék. Az egyszerűsített foglalkozás során történő munkavégzésre tekintettel fizetendő közteher mértéke mezőgazdasági és turisztikai idénymunka esetén 500 forint, alkalmi munka esetén 1000 forint, filmipari statisztamunka esetén 4000 forint.

EKHO, gyed, gyes, táppénz

- Az EKHO munkáltatói kötelezettsége 13 százalékra csökken. A minimálbér változása okán azonban bruttó 200.000 forint alapján kell a kötelezettségeket megállapítani.

- A GYED maximum összege bruttó 280.000 forint.

- A GYES összege bruttó 28.500 forint és az öregségi nyugdíj összeg is 28.500 forint.

- A táppénz napi maximuma bruttó 13.333 forint (ennek összege is a minimálbérhez kapcsolódik)

- A 2021. évi M30-cas munkáltatói igazolásokat legkésőbb 2022. január 31-ig idén is át kell adni a munkavállalók részére.

Forrás: https://www.rsm.hu/blog/berszamfejtes/2022/01/2022-es-valtozasok-a-berszamfejtes-kapcsan

MI VÁR RÁNK 2021-BEN AZ ADÓZÁS TERÜLETÉN

Írásunkban a 2020-as nyári és a még kihirdetésre váró őszi adócsomagok* alapján gyűjtöttük össze dióhéjban a legfontosabb jövő évi adóváltozásokat. Tekintse át velünk az új szabályokat és készüljön fel Ön is!

Általános forgalmi adó

A legtöbb és legnagyobb horderejű változások az általános forgalmi adózásban, illetve az EKÁER szabályokban lesznek. Kezdjük hát mi is ezekkel az áttekintést.

Online számla adatszolgáltatás és áfa bevallási tervezet

A korábbi tervekkel összhangban 2021. január 1-jétől (3 hónap türelmi idő mellett) véglegesen kiterjesztésre kerül az online számla adatszolgáltatás rendszere, immár a magánszemélyek és a külföldiek felé kiállított számlák tekintetében is.

2021 júliusától pedig az adóhatóság a rendelkezésére álló számla információk alapján elkészíti majd a vállalkozások számára az áfa bevallási tervezetet. A tervezetben megállapítják a fizetendő adót, valamint javaslatot tesznek az áthárított előzetesen felszámított áfa alapján a levonható adóra is. A tervezet adatait az adózónak kell majd szükség szerint módosítania, javítania. Az szja bevallás tervezettel ellentétben az adóhatóság által készített áfa bevallási tervezet csak annak kifejezett elfogadásával válik majd valódi bevallássá.

A szakmában komoly viták folynak a tervezet hatékonyságáról és lehetséges adminisztráció csökkentő hatásáról. Az biztos, hogy maga a számlák könyvelésének kötelezettsége nem szűnik meg, s a tervezet elfogadását, véglegesítését mindenképpen komoly ellenőrzési munka kell majd megelőzze.

EKÁER

2021. január 1-jétől az EKÁER szempontból kockázatosnak nem minősülő termékek esetében teljesen megszűnik majd a jelentési kötelezettség. A jövőben már csak a megadott érték vagy tömeghatárt meghaladó ún. „kockázatos termékek” tartoznak az EKÁER hatálya alá. A kockázatos termékek körének esetleges bővüléséről eddig nem született rendelkezés. Az EKÁER-kötelezettségek nem, illetve hibás vagy hiányos teljesítése esetén továbbra is az áru értékének 40%-ig terjedő mulasztási bírság lesz majd kiszabható.

Elektronikus kereskedelem

Uniós jogharmonizáció eredményeként születtek meg a 2021. július 1-től hatályos elektronikus kereskedelmet szabályozó rendelkezések. A változásokban érvényesül az adminisztrációs és adófizetési ügymenet egyszerűsödése, valamint a rendeltetési tagállam szerinti adóztatás erősödése.

Főszabály szerint az uniós távértékesítéseknél a termék annak rendeltetési helye szerint adóztatandó. Az adminisztrációs terhek enyhítése érdekében azonban a meghatározott egységes 10.000 eurós értékhatárt meg nem haladó értékesítések esetén a teljesítés helye a letelepedés szerinti tagállam, bár az adózó értékhatár alatt is választhatja a főszabály szerinti adózást. Az értékhatár felett ugyanakkor a végső felhasználó letelepedése szerinti államának az áfakulcsát kell alkalmazni az értékesítésre.

Kedvező változás, hogy a célországbeli regisztrációs kötelezettség megszűnik, helyette az Uniós szinten kibővített OSS – azaz egyablakos uniós – rendszer alkalmazható. Eszerint a távértékesítő saját nyelvén, egységes portálon keresztül tehet eleget bevallási, adófizetési kötelezettségének.

Az elektronikus kereskedelem adótisztaságának elősegítésére, amikor az adóelkerülés kockázata különösen magas, adófizetésre kötelezetté teszik azokat az adóalany elektronikus felületeket (platformokat), amelyek más adóalany, azaz az értékesítők, által történő termék értékesítését segítik elő az elektronikus felület használatával. Ennek érdekében fikcióval két ügyletre kell bontani a termékértékesítést, és úgy kell tekinteni, mintha az adott terméket az értékesítő a platformnak, a platform pedig a megrendelőnek értékesítette volna.

További módosítás, hogy az Uniós vámszabályokkal összehangoltan, a harmadik országból érkező 22 eurós értékhatárt meg nem haladó import küldemények áfa mentessége megszűnik.

Behajthatatlan követelések

A törvény kibővíti 2021. január 1-től a behajthatatlan követeléshez kapcsolódó adóalapcsökkentési, visszaigénylési lehetőségek körét a magánszemélyekkel szemben fennálló követelések beemelésével. Átmeneti rendelkezésként visszamenőlegesen 2015. december 31-ig lehetővé teszik az áfa visszaigénylést. Rugalmasabb lesz a fennálló követelés időtartamának meghatározása is, a polgári törvénykönyv szerinti elévülési idővel összhangban szabályozzák a visszaigénylés feltételéül szolgáló éven belül fennálló követelésekhez kapcsolódó visszaigénylési lehetőséget.

Munkaerő kölcsönzés, illetve építőipart érintő szabályok

A munkaerő kölcsönzéshez kapcsolódó fordított áfa kivezetése mellett, továbbra is fennmarad az építőipari tevékenységhez kapcsolódó munkaerő kölcsönzés fordított adózása minden építési-szerelési munka vonatkozásában.

Az újépítésű lakások értékesítésére vonatkozó 5%-os áfa 2021. január 1-től visszavezetésre kerül a 2021. január 1. utáni ügyletek tekintetében. A szabályozás 2022. 12. 31.-ig hatályos.

Csoportos adóalanyiság

A csoportos adóalanyiság létrehozásának, megszüntetésének időpontja megválasztásában nagyobb szabadságra ad lehetőséget a törvény. Eszerint az adóalanyok maguk választhatnak, hogy mely időponttól kérik a csoportos adóalanyiság létrehozását, vagy megszüntetését, illetve valamely tag mikortól szeretne csatlakozni, kiválni a csoportból. A törvény lehetőséget teremt továbbá a csoport váltás folyamatosságára is.

Kisadózókat érintő változások

Jelentős változások várhatóak a kisadózók háza táján is.

Kisvállalati adó

A kisvállalati adó (kiva) mértéke 11%-ra csökken. Emellett, a törvényi változtatás kedvező feltételeket teremt a KIVA alanyok körének bővítésére. Mind a belépési, mind a kilépési értékhatár eltolása szélesebb alkalmazhatóságot teremt az adóalanyok számára. Közelebbről a kisvállalati adóalanyiság bevételi és mérlegfőösszegre vonatkozó értékhatára 3 milliárd Ft-ra, míg a kilépési értékhatára 6 milliárd Ft-ra emelkedik 2021-ben. Vigyázat azonban, mert a bevételi értékhatárokat a kapcsolt vállalkozásokkal együttesen kell figyelembe venni, amely sajnos továbbra is sok hazai vállalkozást zár ki ennek az egyébként kedvező adónemnek az alkalmazása alól – jellemzően azokat, amelyek vállalatcsoporthoz tartoznak.

Módosítják a kisvállalati adóról társasági adóra történő áttérés szabályait is, bezárva ezzel egy kiskaput. A jelenlegi szabályozás szerint ugyanis – a számviteli törvény korábbi módosításának következtében – a társasági adó alá való visszatérést megelőző utolsó kisvállalati adós évben keletkezett eredmény után nem kellene (eddig nem is kellett) adózni. Ez nyilván visszaélésekre ad lehetőséget, ezért a módosítás biztosítja e nyereség adózását, valamint azt is, hogy a szükséges adatok az adózók rendelkezésére álljanak, amely érdekében nyilvántartási kötelezettséget vezetnek be.

Könnyítés történik abban a tekintetben is, hogy az adóalanyiság adótartozás miatt ne szűnjön meg minden esetben. Jelenleg ugyanis, ha a kivás vállalkozásnak 1 millió forintot meghaladó nettó módon számított, a NAV-nál nyilvántartott, végrehajtható adótartozása van a naptári év utolsó napján, akkor kiesik a KIVA alól. Ezt eddig igazolási kérelemmel sem lehetett orvosolni, ráadásul az újabb belépést is átmeneti időhöz kötötte a jogszabály. Az új rendelkezés szerint a jövőben megmaradhatna a KIVA alanyiság, ha az adótartozást az adóalany a NAV határozatának véglegessé válásáig megfizeti. Az adóhatóság ez esetben visszavonná a megszűnésről rendelkező határozatát.

KATA

2021. évtől jelentősen szigorodnak a KATA szabályok.

2021. január 1-jétől 40%-os büntető adót vezetnek be az olyan cégek számára, amelyek egy katás vállalkozástól egy évben több, mint 3 millió forint értékben rendelnek meg szolgáltatást vagy terméket. (A kapcsolt vállalkozások által ugyanazon katás vállalkozótól befogadott számlák értékét a 3 millió forint érték megállapítása során össze kell számítani.) A plusz terhet nem a katás vállalkozónak, hanem a megrendelőnek kell megfizetnie, kivéve, ha külföldi - ez esetben ugyanis a kisadózó vállalkozást terheli a büntetőadó. Már egy éve napirenden volt a KATA szabályainak módosítása. Köztudott ugyanis, hogy a döntéshozók elégedetlenek a kisadózó vállalkozások tételes adójának, vagyis a katának a gyakorlatával és hatásaival, és szigorítani szeretnének az alkalmazás feltételein. A fenti szabályozást azonban kihirdetése óta rengeteg kritika érte, úgy tűnik a büntető adó mértéke – talán ezek hatására is – bújtatott módon fog csökkenni.

A kihirdetésre váró módosítás szerint kiegyenlítő szorzót iktatnak be a kisadózó vállalkozással kapcsolt vállalkozási jogviszonyban álló külföldi jogi személytől származó bevétel, illetve a külföldi kifizetőtől származó 3 millió forintot meghaladó összegű bevétel esetében. Ezekben az esetekben a 40%-os adót ugyanis nem a kifizető, hanem a kisadózó vállalkozás köteles megfizetni. Itt az adó alapja nem a 3 millió forintot meghaladó bevételrész egésze, hanem annak „csupán” 71,42 százaléka lenne. Ezzel a büntető adó effektív mértéke körülbelül 29%-ra (pontosan 28,568%) mérséklődik.

Érdemes azonban a részletekre is ügyelni! Hiszen a módosítás eleve nem minden „büntető adó tételre” vonatkozna, hiszen a katás vállalkozások magyar megrendelőit továbbra is sújtja a 40%-os adó.

Személyi jövedelemadó

Személyi kedvezmény

Átalakul a személyi kedvezmények köre, melynek értelmében a jelenleg a minimálbér 5%-ig igénybe vehető adókedvezmény jövőre az összevont adóalapot csökkentő kedvezményként vehető majd figyelembe a minimálbér harmadának a mértékéig. Az szja megtakarítás várhatóan 8.055 Ft lesz havonta (a minimálbér esetleges növelése ezt is befolyásolhatja), azaz a kedvezmény összege nem változik, csak az érvényesítés módja.

Súlyosan fogyatékos személynek továbbra is azt kell tekinteni, aki az összevont adóalap adóját csökkentő kedvezmény szempontjából a súlyos fogyatékosságnak minősülő betegségekről szóló 335/2009. Kormány rendeletben felsorolt betegségben szenved, valamint rokkantsági járadékban vagy fogyatékossági támogatásban részesül. Orvosi igazolás, illetve fogyatékossági támogatásról, rokkantsági járadékról szóló határozat alapján érvényesíthető a kedvezmény.

A kedvezmények érvényesítési sorrendje: első a négy vagy több gyermeket nevelő anyák kedvezménye, majd következik a személyi kedvezmény, az első házasok kedvezménye és végül a családi kedvezmény.

Munkáltatói juttatások

A jelenleg hatályos SZJA törvény különbséget tesz az éves rekreációs keret meghatározásában költségvetési és más munkáltató között, amelynek értelmében a költségvetési szervek esetében adható SZÉP kártya juttatás éves rekreációs keretösszege 200.000.- Ft, míg más munkáltató esetén 450.000.- Ft. A kihirdetésre váró rendelkezések 2021. január 1-jétől éves 450.000 forintban egységesítik a rekreációs keretösszeget.

Azonban a speciális vészhelyzeti intézkedések felülírják a SZÉP-kártya juttatások keretösszegeit és adózását. Eszerint a rekreációs keretösszeg 2020. évben, valamint 2021. január 1. és 2021. június 30. között 400.000.- illetve 800.000.- Ft-ra emelkedik és az egyes zsebek értékhatárai is magasabbak, azaz a SZÉP-kártya szálláshely alszámlájára 400 ezer forint, a vendéglátás “zsebbe” 265 ezer forint, szabadidős felhasználásra 135 ezer forint utalható béren kívüli juttatásként.

A szociális hozzájárulási adómentesség is fél évvel meghosszabbodik, azaz csupán 2021. június 30-át követően tér vissza a szociális hozzájárulási adó, ekkor is csak 15,5% mértékben.

Szintén a veszélyhelyzeti intézkedésekhez kapcsolódott az adómentesen adható járványügyi szűrővizsgálat bevezetése, a már adómentes védőoltás mellett.

Online adóelőleg nyilatkozat

A magánszemélyek egy korábban hatályba lépett törvénymódosítás eredményeként elektronikus formában is megtehetik adóelőleg nyilatkozatukat ügyfélkapu-regisztrációval, telefonos azonosítással vagy e-személyi igazolvánnyal. A beadott nyilatkozatot a NAV továbbítja a foglalkoztató felé. A 2021-től hatályba lépő törvény-módosítás szerint a NAV a Magyar Államkincstár számára is továbbítja az adóelőleg-nyilatkozatokat, ha a kifizető az államháztartásról szóló törvény szerint a kincstári számfejtési körbe tartozik. Ezzel a kincstári számfejtési körbe tartozó magánszemélyek számára is elérhetővé válik az online adóelőleg nyilatkozat megtétele.

Társasági adó

Fejlesztési tartalékképzés

A koronavírus gazdasági következményeit beruházások ösztönzésével próbálják meg enyhíteni. Ennek egyik módja a társasági adó törvényben a fejlesztési tartalék képzése, amely gyakorlatilag adóhitelül szolgál, melyet az eszköz használati idején szétosztva az értékcsökkenés révén fizetünk vissza. A szabályozás 2020-ban már kiterjesztésre került. Ennek értelmében a társasági adóalap csökkenthető az eredménytartalékból a lekötött tartalékba átvezetett összeggel, legfeljebb az adózás előtti nyereséggel, és legfeljebb 10 milliárd forinttal. 2021. január 1-től további kedvező módosítás a 10 milliárd forintos korlát eltörlése.

Telephely szabályok

Szigorodnak a telephelyekkel kapcsolatos szabályok is, amely alapján egy külföldi társaság Magyarországon végzett tevékenysége adóköteles lehet. A jövőben a Magyarországról nyújtott szolgáltatások telephelyet keletkeztetnek majd a külföldi vállalkozás számára, ha a magyar jelenlétet – akár fizikai dologhoz kötődő hely hiányában – csak a munkavállalók vagy természetes személyek általi szolgáltatásnyújtás jelenti, feltéve, hogy a szolgáltatás időtartama a 183 napot meghaladja. A kapcsolódó projekteket együtt kell vizsgálni!

Ezen felül Magyarország kihasználja a más tagállamokkal kötött kettős adóztatást kizáró egyezményei nyújtotta lehetőségeket. Egyezményes helyzetben ugyanis minden esetben telephely keletkezik majd, ha az egyezményben szereplő telephelyfogalomnak megfelel a magyar jelenlét. Tehát a külföldi Magyarországhoz köthető tevékenysége akkor is adóköteles lesz hazánkban, ha a társasági adó szabályok ezt nem tennék kötelezővé, viszont a vonatkozó egyezmény alapján erre lehetőség van. Ez a merőben új gondolatmenet felerősíti a nemzetközi adózás jelentőségét.

Energiahatékonysági beruházások

Az elmúlt időszakban a környezetvédelmi szempontok előtérbe kerülésével párhuzamosan nőtt a kereslet az elektromos autókra. Bár ezek a járművek jellemzően drágábbak, mint hagyományos benzin és gázüzemű társaik, a többletköltségeket némileg ellentételezni tudták az alacsonyabb működési költségek, valamint vonzó lehetett az energiahatékonysági adókedvezmény igénybevételének lehetősége is.

A személygépkocsi és elektromos személygépkocsi vásárlása esetén azonban az energiahatékonysági célokat szolgáló beruházás, felújítás adókedvezményét ezentúl nem lehet igénybe venni, kivéve a jogszabályban meghatározottak szerinti nagy rakodóterű személygépkocsi esetében. A pályázati úton történő támogatás lehívást e szigorítás nem befolyásolja, „csak” a vállalati adókedvezmény nem lesz majd igénybe vehető. A korlátozás már idén, a kihirdetés követő 31. napon hatályba lép.

Ellenőrzött külföldi társaság

Ismét finomhangolják az úgynevezett ellenőrzött külföldi társaságokra vonatkozó szabályokat. Nem mentesülhet az ellenőrzött külföldi társaság minősítés alól az a külföldi személy, amely a törvény felhatalmazása alapján kiadott miniszteri rendelet szerint adózási szempontból nem együttműködő államban rendelkezik illetőséggel, illetve telephellyel.

Az ellenőrzött külföldi társasági minőséggel összefüggő osztalékra, tőkekivonásra vonatkozó társasági-adóalap módosító tételek kerülnek kiegészítésre azt célozva, hogy a valódi jogügyletekhez kapcsolódó rész mentesülhessen az adózás alól. Így csökkenti az adózás előtti eredményt az adóévben az ellenőrzött külföldi társaságtól kapott (járó) osztalék és részesedés következtében elszámolt bevétel, valamint az ellenőrzött külföldi társaságban fennálló részesedés kivonásakor keletkezett nyereség.

Behajthatatlanná váló követelés kapcsolt vállalkozások esetében

A jövőben nem lesz már szükség a kapcsolt vállalkozással szembeni behajthatatlan követelésre vonatkozó külön nyomtatványon történő bejelentésre. Helyette az adózó az adóalap-csökkentési jogcím érvényesítéséhez az érintett kapcsolt vállalkozásról, továbbá az ügyletet megalapozó, valós gazdasági okokról külön nyilvántartást kell, hogy vezessen.

Egyéb

A számviteli törvény módosítása értelmében az elengedett osztalék-tartozást nem egyéb bevételként kell kimutatni, hanem az eredménytartalék növekedéseként. Ezzel összefüggésben, hatályon kívül helyezik azt a rendelkezést, amely a társasági adóalap csökkentését írja elő a megállapított, de ki nem fizetett osztalék elengedése esetén, hiszen annak a továbbiakban nincs olyan eredmény-hatása az egyéb bevételeken keresztül, amit ki kellene vagy lehetne korrigálni. Az osztalékot megállapító társaság tagjának – a tulajdonrésszel rendelkező vállalkozásnak – pedig meg kell megnövelnie az adóalapját az elengedett osztalék-követelés kapcsán, ilyen növelési kötelezettség korábban nem merült fel.

Jogharmonizációs pontosítás tisztázza, hogy a 2019-ben bevezetett úgynevezett tőkekivonási adó („exit tax”) részletekben történő megfizetését nemcsak az üzletvezetési hely áthelyezése, hanem az eszközök vagy a belföldi telephely által folytatott üzleti tevékenység áthelyezése esetén is alkalmazni kell. Mindezek alapján, ha egy magyar vállalkozás befejezi működését, vagy akár csak a korábban folytatott üzleti tevékenységét csökkenti, és ezeket külföldre helyezi át, a transzferár szabályok mellett a tőkekivonási adóval is számolni kell.

Helyi adók

Iparűzési adó

Ne felejtsük azt a jó hírt, hogy a nyári adócsomag hatására idén először a helyi iparűzés adóban sem kell év végén feltöltési kötelezettséggel számolni.

Az iparűzési adó kapcsán jelentős könnyítés lehet a vállalkozások számára a 2021. évtől az, hogy az állami adóhatósághoz benyújtott egyetlen bevallással eleget tehetnek adóbevallási kötelezettségüknek az egységesített formanyomtatványon.

További kedvező rendelkezés az ideiglenes jelleggel végzett iparűzési tevékenység után fizetendő adó megszűnése. A 180 napot meghaladó tevékenység telephelyet keletkeztető jellege azonban fennmarad.

Megerősítésre kerül a helyi iparűzési adó alapjának meghatározásakor a szokásos piaci ár alkalmazásának kötelezettsége, amennyiben a kapcsolt vállalkozások közötti ügylet hatással van a nettó árbevételre, vagy az azt csökkentő költségekre. A társasági adótörvénnyel összhangban, az ott meghatározott vállalkozásoknál kerül majd alkalmazásra ez az új szabály.

2021-től módosul az adóalapmegosztási szabályozás. A változással bevezetésre kerül, hogy a tartós bérletbe, lízingbe adott gépjárművek tekintetében az eszközértéket a székhelyre, telephelyre jutó személyi jellegű ráfordítások arányában kell figyelembe venni, ezzel megszüntetve egy adóelkerülési kiskaput.

Reklámhordozók építményadója

Megszűnik a reklámhordozók után fizetendő helyi építményadó kötelezettség is.

Gépjárműadó

2021 január 1-jétől a gépjárműadóhoz kapcsolódó adóhatósági feladatok az önkormányzatoktól átkerülnek az állami adóhatóság feladatkörébe.

Jövedéki adó

A cigaretta, és valamennyi dohánytermék esetében jelentősen növekszik a jövedéki adó mértéke. Az emelésre két lépésben kerül sor 2021. január 1-én és április 1-én.

A pálinkára vonatkozó bér- és magánfőzés évi 86 liter párlat mennyiségig adómentes lesz 2021. január elsejétől.

Illetékek

Jövő évtől jelentősen csökkentik a közigazgatási hatósági eljárások illetékterhét azzal, hogy az illetéktörvényben meghatározott elsőfokú hatósági eljárásokhoz kapcsolódó illetékkötelezettséget megszüntetik. Közigazgatási eljárási illetéket tehát csak a jogorvoslati eljárás indítása miatt, továbbá egyes okmányilletékek, illetve az adó és értékbizonyítvány kiadása után fogunk majd fizetni.

Adózás rendje

A megbízható adózók számára emelkedik az azonnali adófizetési könnyítések értékhatára a korábbi 1,5 millió forintról, 3 millió forintra.

A magánszemélyek pedig 500 ezer forint helyett már 1 millió forintig vehetik majd igénybe a 12 havi automatikus részletfizetési lehetőséget. Ugyancsak a természetes személyeket illeti meg majd az a jog, hogy szja bevallásukban 200 ezer forint helyett már 500 ezer forintig igényeljék az szja és szochó pótlékmentes részletfizetést. Erre ráadásul 6 helyett 12 hónapra lesz lehetőség.

Reméljük, összefoglalónk segíti az év fordulójához kötődő adózási feladatok ellátását, és a jövő évre való felkészülést! Jó munkát ehhez mindenkinek!

* A cikk publikálását követően, a 261. Magyar Közlönyben jelent meg az Egyes adótörvények módosításáról szóló 2020. évi CXVIII. törvény:

https://magyarkozlony.hu/.../430aa392d6682aa9.../megtekintes

Az összeállítást a Magyar Könyvvizsgálói Kamara Oktatási központjának oktatatói, a Leitner & Leitner munkatársai készítették

Forrás: https://mkvkok.hu/mi-var-rank-2021-ben-az-adozas-teruleten-1

ADÓVÁLTOZÁSOK 2020

RENDKÍVÜLI GAZDASÁGI INTÉZKEDÉSEK

A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében szükséges azonnali intézkedésekről fog szólni ez a bejegyzés. Részletesen tárgyalni fogjuk a meghozott azonnali gazdasági intézkedéseket és a vállalkozásokra gyakorolt hatásait.

Azonnali gazdasági intézkedések 4.

105/2020. (IV. 10.) Korm. rendelete a veszélyhelyzet idején történő csökkentett munkaidős foglalkoztatásnak a Gazdaságvédelmi Akcióterv keretében történő támogatásáról

a) csökkentett munkaidő: a veszélyhelyzet kihirdetését követően módosításra kerülő munkaszerződés szerint háromhavi átlagban legalább a módosítás előtti munkaszerződés szerinti munkaidő felét elérő, de a hetven százalékát meg nem haladó részmunkaidő, amely legalább napi négy óra munkaidőnek megfelelő tartalmú;

b) egyéni fejlesztési idő: a munkavállaló a munkaköréhez, vagy a munkaadó tevékenységéhez kapcsolódó fejlesztés érdekében mentesül a csökkentett munkaidő miatt kieső munkaidő harminc százalékának megfelelő mértékben a munkavégzési kötelezettség teljesítése alól;

c) létszámtartási kötelezettség: a munkaadó kötelezettsége a kérelem benyújtásának napján meglévő statisztikai állományi létszám fenntartására;

d) munkaadó: a munka törvénykönyvéről szóló 2012. évi I. törvény (a továbbiakban: Mt.) szerinti munkáltató, kivéve az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. törvény 1. §-ában felsorolt szervezetek, a szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény 4. § (1) bekezdés m) pontja szerinti, költségvetési támogatásban részesülő fenntartó, a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény 5. § s) pontja szerinti, költségvetési támogatásban részesülő fenntartó, a költségvetési támogatásban részesülő szociális, gyermekjóléti és gyermekvédelmi szolgáltató, intézmény és hálózat, a nemzeti köznevelésről szóló 2011. évi CXC. törvény 88. § (4) bekezdése szerint költségvetési támogatásban részesülő fenntartó, valamint a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény 84. § (3) bekezdése alapján költségvetési támogatásban részesülő fenntartó;

e) munkavállaló: az Mt. szerinti munkavállaló, kivéve az, akire tekintettel a megváltozott munkaképességű munkavállalókat foglalkoztató munkáltatók akkreditációjáról, valamint a megváltozott munkaképességű munkavállalók foglalkoztatásához nyújtható költségvetési támogatásokról szóló 327/2012. (XI. 16.) Korm. rendelet szerinti akkreditált munkáltató költségvetési támogatásban részesül;

f ) távolléti díj: a veszélyhelyzet kihirdetésének napjára az Mt. 148. §-a szerint számított távolléti díj, melynek megállapításakor figyelembe kell venni a felszolgálási díj mértékének megállapításáról, valamint a felszolgálási díj alkalmazásának és felhasználásának szabályairól szóló 71/2005. (IX. 27.) GKM rendelet szerinti felszolgálási díjat is;

g) veszélyhelyzet: a veszélyhelyzet kihirdetéséről szóló 40/2020. (III. 11.) Korm. rendeletben kihirdetett veszélyhelyzet.

Az állami foglalkoztatási szervként eljáró fővárosi és megyei kormányhivatal (a továbbiakban: kormányhivatal) a veszélyhelyzettel összefüggő gazdasági okból támogatást (a továbbiakban: támogatás) nyújt a munkavállaló és munkaadó együttes kérelmére a munkavállaló részére, ha

a) a munkavállaló

aa) ugyanazon munkaviszonya kapcsán nem részesül részmunkaidőben történő foglalkoztatáshoz kapcsolódó egyéb támogatásban,

ab) a munkaadóval legalább a veszélyhelyzet kihirdetésének napjától munkaviszonyban áll, és

ac) nem tölti a felmondási idejét,

b) a munkaadó

ba) a vele munkaviszonyban álló, vele együttes kérelmet benyújtó munkavállalót csökkentett munkaidőben foglalkoztatja a munkavállalói létszám csökkentésének megelőzése érdekében,

bb) a támogatás iránti kérelmében bemutatja a csökkentett munkaidőben történő foglalkoztatást megalapozó gazdasági körülményeit, ezeknek a veszélyhelyzettel való közvetlen és szoros

összefüggését, a gazdasági nehézségek áthidalására vonatkozó eddig megtett és várható intézkedését,

bc) a bb) ponttal összefüggésben munkavégzés átütemezésére nyitva álló munkaidő-beosztási lehetőségeket a kérelem benyújtásáig kimerítette,

bd) legalább hat hónapja működik, és

be) a vele együttes kérelmet benyújtó munkavállaló vonatkozásában a kérelem benyújtásakor nem részesül munkahelyteremtő, vagy munkahelymegőrzés támogatásban, vagy kutató-fejlesztő

tevékenységet végző munkavállalók foglalkoztatásának támogatásában,

c) a munkaidőkeret lejárt vagy lezárásra került.

(1) A támogatás a kérelem benyújtását követő időszakra állapítható meg. A támogatás hónapokban állapítható meg.

(2) A támogatás időtartama három hónap.

(3) A támogatás mértéke a veszélyhelyzet kihirdetésének napja szerinti esedékességgel megállapított havi távolléti díj általános szabályok szerint megállapított személyi jövedelemadó-előleggel, járulékokkal csökkentett összegének a harminc, negyven vagy ötven százalékban kieső munkaidőre járó arányos részének hetven százaléka.

(4) A támogatás havi összegének meghatározásakor a maximálisan figyelembe vehető távolléti díj adókkal és járulékokkal csökkentett összege nem haladhatja meg a kérelem benyújtásakor hatályos, adókkal és járulékokkal csökkentett kötelező legkisebb munkabér kétszeresét.

(5) A támogatás a munkavállaló részére havonta utólag kerül folyósításra.

(6) A támogatás fizetés nélküli szabadság idejére nem folyósítható.

(7) A támogatás köztehermentes.

(1) A munkavállaló és a munkaadó a támogatás igénybevételével vállalja, hogy

a) csökkentett munkaidőben,

b) a csökkentett munkaidőn túli egyéni fejlesztési időben állapodnak meg legalább a támogatás időtartamára.

(2) A munkavállaló a támogatás igénybevételekor továbbá vállalja

a) a jövedelem kieséssel járó csökkentett munkaidőben történő munkavégzést, és

b) azt, hogy a kérelem szerinti munkaviszonya melletti újabb munkaviszony létrehozása a támogatás időtartamát követően nem lesz akadálya a csökkentett munkaidőt megelőző munkaidőhöz való

visszatérésnek

c) azt, hogy az egyéni fejlesztési időben a munkaadó rendelkezésére áll.

(3) A munkaadó a támogatás igénybevételekor továbbá vállalja

a) a létszámtartási kötelezettséget a támogatás időtartamára, valamint további egy hónapig,

b) azt, hogy a támogatás ideje alatt rendkívüli munkaidőben történő munkavégzés elrendelésére nem kerül sor,

és

c) azt, hogy az együttműködési és tájékoztatási kötelezettségével összhangban a támogatás feltételeit vagy a csökkentett munkaidő időtartamát érintő változást két munkanapon belül bejelenti a kormányhivatalnak,